Kulcs az ügyfélhez

Az ügyfél fejéhez, szívéhez és pénztárcájához keresi a kulcsot a május 15-16. között megszervezett XI. Partnering Konferencia Mérő László, Baracskai Zoltán és Kozák Ákos segítségével.

Az ügyfél fejéhez, szívéhez és pénztárcájához keresi a kulcsot a május 15-16. között megszervezett XI. Partnering Konferencia Mérő László, Baracskai Zoltán és Kozák Ákos segítségével.

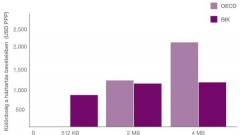

Jótékonyan hat a háztartások jövedelmére az otthoni szélessávú sebesség.

A hazai találmánynak köszönhetően gyökeresen átalakulhat a QR-kód használat.

Közös projektet indít a Cellum és az Anabatic Technologies.

Előbb-utóbb kikerülhetnek a pénztárcából a bank- és hűségkártyák, a közelekedési és belépőjegyek. Elég, ha egy NFC-képes okostelefon van a zsebben.

Helyszíni vagy távoli mobilfizetés? A kétféle megoldás hívei éveken keresztül kemény csatákat vívtak egymással, ki-ki csakis saját rendszerét tartotta életképesnek. Ma úgy tűnik, hogy mindkét megoldásnak megvan (meglesz) a helye a piacon.

Februártól mélyen a pénztárcájukba kell majd nyúlniuk a frissíteni kívánóknak.

A mobilfizetés mostanában az egyik legjobban hangzó hívó szó a hírekben. Tény, hogy a bankkártyák óta nem történt ennyire előremutató változás a pénzvilágban. A mobilfizetést támogató NFC-képes eszközök térnyerésével együtt a fizetési mód rohamos elterjedése is várható.

De csak kicsit és csak kevés területen képesek beruházásokra.

A Kanadai nyomda egy olyan új mikrofizetési keretrendszer vezet be, amely idővel kiszoríthatja a kisebb érméket.

Hamarosan nem lesz szükség ezernyi bankkártyára, igazolványra, azonosítóra - minden pénzügyi és azonosító adatunkat okostelefonjainkban fogunk tárolni. Ráadásul ez az átállás komoly eséllyel egy magyar fejlesztésnek is köszönhetően megy végbe.

Rövid idő alatt a Google Wallet alkalmazás két komoly sérülékenységére derült fény.

Vannak működő technológiák, ilyen például az NFC, ám kevés az NFC-képes telefon. Kiforratlanok az üzleti modellek és tisztázatlanok a szolgáltatói szerepek.

Egy érintés a mobiltelefonnal, és már vihetjük is a szendvicset.

A 21. században is zsebünkben hordjuk a tárcánkat, csak az már nem (mű)bőrből, hanem műanyagból és szilíciumból készül. És lehet vele telefonálni is.

Az iPhone és az Android megjelenésével teljesen megváltozott a mobiltelefonok piaca, s ezt a változást a pénzintézetek mind ez ideig nem vették kellőképpen komolyan. Hogyan változhatnak pénzügyi szokásaink az okostelefonok és az elektronikus pénztárca elterjedésével?

Költségérzékeny időkben, biztonsági célra nehezen nyílnak meg a pénztárcák. Nem csoda, hiszen a biztonság - gazdálkodó szemmel - nehezen értékelhető tétel. Különösen nehéz a megtérülés bemutatása. Szerencsére van kivétel. Az információs rendszerek leggyengébb láncszemének erősítése azonban bizonyítottan költség-hatékony beruházás.

NFC technológián alapú mobil pénztárcát, és korlátlan, fix árú adatroaming csomagot vezet be a Deutsche Telekom, amely drasztikusan lecsökkenti a külföldön történő mobillinternetezés költségeit.

A magyar 18 év feletti lakosság 60 százaléka hallott már a Mobil Vásárlás szolgáltatásról, míg világszinten a mobilfizetési megoldások használata terén Japán jár az élen ? derül ki a GKIeNET és a T-csoport nemrégiben közzétett kutatásából.

Pénztárcára, vagy akár mobiltelefonra is fűzhető a Store N Go pendrive-ok Micro sorozata; és jobb is, ha az 1,2 grammos apróságokat valami testesebb tárgyhoz rögzítjük, nagyobb zsebekben, táskákban ugyanis sokat keresgélhetjük az új hipermobil tárolókat. Adatvesztés miatt viszont nem kell aggódni, az új gyártási technológiának köszönhetően az eszközök többek között a víznek és a pornak is ellenállnak.

Úgy tűnik, AdBlockert használsz, amivel megakadályozod a reklámok megjelenítését. Amennyiben szeretnéd támogatni a munkánkat, kérjük add hozzá az oldalt a kivételek listájához, vagy támogass minket közvetlenül! További információért kattints!

Engedélyezi, hogy a https://www.computertrends.hu értesítéseket küldjön Önnek a kiemelt hírekről? Az értesítések bármikor kikapcsolhatók a böngésző beállításaiban.