A bankok még mindig félnek a jövőtől, mert szembesülnek egy sor ijesztő piaci, működési, költségekkel kapcsolatos, szabályozási vagy az ügyfelektől érkező kihívással, s ezek miatt még mérsékelt növekedést sem nagyon mernek tervezni – állítja az Accenture. A nemzetközi tanácsadó cég szerint 2011 és 2014 között 30 globális bank folyamatainak vizsgálata alapján az átlagos növekedés 6,5 százalék lesz (Európában és Észak-Amerikában csak 4 százalék). A bankárok kezdenek ráébredni, hogy ezek a szerény növekedési tervek is veszélyben lehetnek, ha nem sikerül három kritikus területen előre lépniük.

Először is vissza kell szerezniük az ügyfelek bizalmát és elkötelezettségét, meg kell védeniük a fizetési üzletágukat a közvetítő szervezeteket kiiktató versenytársaktól (például Google Wallet, PayPal stb.), és el kell kerülniük, hogy a termékeik, szolgáltatásaik, márkáik elveszítsék egyedi értékeiket. Ehhez vissza kell térniük az alapokhoz és újra kell gondolniuk a működési modelljeiket. Azok teszik lehetővé ugyanis, hogy az ügyfeleiket gyorsan és egyszerűen tudják kiszolgálni, s közben a növekedésüket megalapozó profitra is szert tehessenek. A régi, szigorúan üzletágakra bontott modellek mára szinte működésképtelenekké váltak. Az Accenture szerint ezek helyén három új alapmodell van kibontakozóban, amelyek ismeretében az egyes bankoknak lehetőségük van a saját változatuk, kombinációjuk kialakítására.

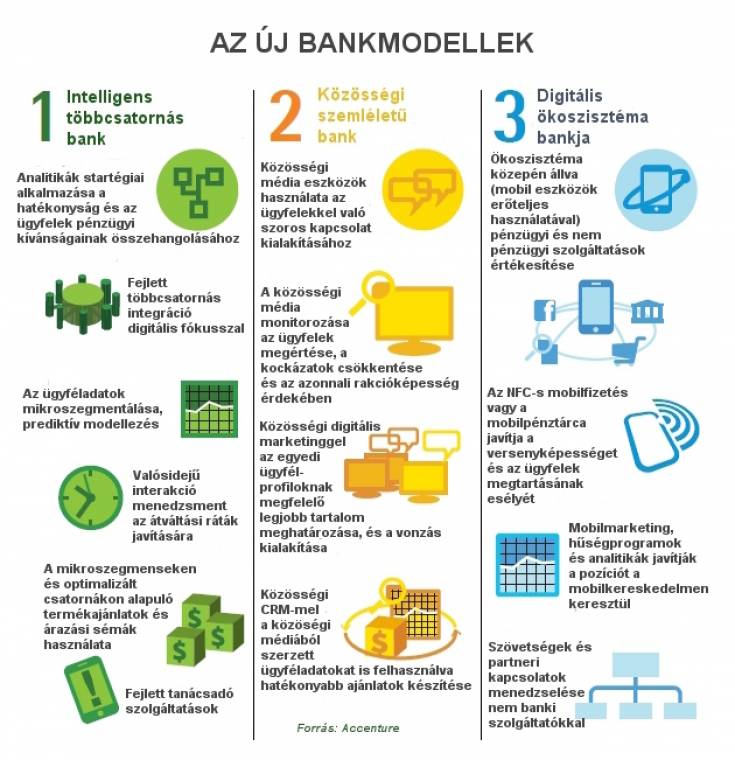

Az egyik modell a különféle csatornákon szerzett tapasztalatokra építkezik, s „bevonja” tevékenysége alakításába az ügyfeleit, hogy minél hatékonyabban szolgálhassa ki az igényeiket. Az ilyen intelligens többcsatornás bank működési modelljének centrumában a stratégiai-analitikai eszközök használata áll.

A másik megoldásban a bank a közösségi médiát használja fel, hogy ügyfeleivel szoros „baráti” kapcsolatot alakítson ki. Ez a modell a közösségi szemléletű bankoké.

A harmadik modellben a pénzintézet pénzügyi és nem pénzügyi szolgáltatások egész ökoszisztémáit építi fel, különösen a mobiltechnológiában rejlő potenciált kiaknázva. Ez a pénzügyi és nem pénzügyi digitális ökoszisztémát építő bankok modellje.

A bankok e három modell felhasználásával akár meg is duplázhatják a növekedési rátájukat, a fejlett piacokon nem lehet kizárni a 8 százalékos bővülést sem, miközben a költségeket legalább 20 százalékkal csökkentik. A sikerekhez azonban szükséges, hogy néhány mutató megfelelő súlyt kapjon. A hírnév, a kereskedelmi teljesítmény, a szolgáltatási teljesítmény, az értékesítési teljesítmény, és az ezek megtámogatására való képesség feltétlenül a kulcselemek közé tartoznak.

Az új modellek

Jól művelni az alaptevékenységet – ez lehet a bankok végső célja. Ugyanakkor ez lehet az alap az új innovatív képességek kifejlesztéséhez is, amelyek segítenek formálni az ügyfelek viselkedését, és támaszt adnak a versenyhez a piacra újonnan érkezőkkel, a kiskereskedőkkel, a mobilszolgáltatókkal, a célirányosan alapított startupokkal a kritikus fizetési üzletágban. Az új képességek a három már említett modellben formálódnak meg, amelyek az Accenture szerint 2016-ra meghatározóak lehetnek a bankok életében.

Az intelligens többcsatornás bank

Azok a bankok, amelyek ezt a modellt használják, gyakran lépnek kapcsolatba az ügyfelekkel különféle csatornákon, észben tartva, hogy ki melyik csatornát preferálja. A kulcs ebben a modellben az analitikák kiterjedt használata, amelyek lehetővé teszik a banknak, hogy sokkal hatékonyabban értse meg az ügyfelek igényeit.

A modell kulcselemei a következők:

· Fejlett többcsatornás integráció (amely a digitális csatornákra fókuszál), illetve integrált architektúra, amely képes az ügyfelek mindenféle igényét együtt kezelni.

· Jó minőségű ügyféladatokon alapuló erőteljes analitikák, mikroszegmentáció és prediktív modellezés a leghatékonyabb termékkosár meghatározásához.

· Valósidejű interakció-menedzsment, amely képes növelni az átváltási hozamokat a bejövő és kimenő kapcsolatok esetében is.

· Digitális csatornákat használó fejlett tanácsadószolgálat és személyes elemzési eszközök használata.

· A mikroszegmenseken és az optimalizált csatornákon alapuló termékajánlatok és ezekhez kapcsolódó árazási sémák.

Az első lépés e modell felállítására, hogy a bank megtervezi az úgynevezett integrált ügyféltapasztalatot, amely a többcsatornás megközelítésen és architektúrán alapul. Magyarán az ügyfeleknek többféle igénye többféle formában és helyen jelenik meg, a bank mégis képes ezeket – a központba állított ügyfél szempontjait figyelembe véve – kezelni. Amint a bank aktiválja az új csatornákat, az ügyfelek több adatot szolgáltatnak magukról (nő az inputjuk), de a bank szolgáltatásairól való ismereteik is várhatóan növekedésnek indulnak. Ez lehetővé teszi a pénzintézeteknek, hogy kialakítsák a mikroszegmenseket: azokat a legkisebb vásárlói egységeket, amelyekbe a demográfiai és társadalmi helyzetük, magatartásuk alapján közelálló ügyfeleket sorolják be.

Ezek a csoportok alkotják aztán az alapját a meghatározott stratégiát követő úgynevezett profitpooloknak. Ahány pool, annyi stratégia, annyi profitszerzési út. Ez a módszer lehetővé teszi a bankok számára, hogy ne a bevételek növekedésére, hanem a profit nagyságára koncentráljanak.

Az ügyféladatok egyre szélesebb körű megszerzése és alkalmazása segít karbantartani és frissíteni azt a fejlett CRM-platformot, amely növelheti a termékkatalógusok érték- és profittermelő képességét, támogatja a valósidejű ajánlatokon alapuló kereskedelmi kampányokat, valamint a mikroszegmensek preferenciáit figyelembe véve az értékesítési költségeket alacsonyabb szinten optimalizálja.

A többcsatornás ügyféltapasztalat az online és offline eljárások valóságos kombinációján alapul, és fejleszthető a dedikált tanácsadói szolgáltatásokra való fókuszálással. Az ügyfél testre szabott szolgáltatást kaphat a személyi bankárától.

A közösségi szemléletű bank

Ez a bankmodell a közösségi média erejét kívánja kihasználni arra, hogy a pénzintézet szinte barátjává, társává váljon szolgáltatásain keresztül az ügyfelének. Az a szándék, hogy a kölcsönös érdekeken alapuló kapcsolatot alakítsanak ki, amelyben befolyásolják egymást. A közösségi szemléletű bank legfontosabb jellemzői a következők:

· A közösségi média monitorozása a lehetőségek azonosítására, az ügyfelek bevonására, a kockázatok csökkentésére és a kérdésekre való azonnali reagálásra.

· A közösségi digitális marketing az ügyfelek csoportosításán alapul annak érdekében, hogy a bank pontosabban meg tudja határozni az ügyfelek egyéni profiljának leginkább megfelelő tartalmat és vonzhassa őket.

· A közösségi CRM-et természetesen a közösségi médiából származó ügyféladatokkal teszik gazdagabbá, ezáltal hatékonyabb ajánlatokat téve lehetővé.

A bankok manapság az ügyfelek csoportosítását hagyományos mutatók alapján hajtják végre (átlagos jövedelem, keresztköltési hajlandóság stb.), és ezek alapján látják el őket ajánlatokkal. A közösségi szemléletű bank interakciói sokkal személyreszabottabbak, az ügyfelek érdekeit figyelembe véve folynak, és a kommunikáció javrészt a közösségi médiában zajlik, például linkelési és megosztási technikákat használva. Ezzel a módszerrel akár napi kommunikáció is kialakítható az ügyfelekkel a releváns témákról, és csak akkor kap ajánlatot az ügyfél, ha igényli. A bank következetesen napi partner marad – felkészülve, hogy kielégítse kliense kívánságait, és segítse az egész vásárlási folyamatban.

A több kommunikáció szélesebb lehetőséget teremt az ügyfelekről való informácószerzésre, az életük, viselkedésük jellemzőinek feltárására, ami a profilok finomítását segíti. Ez aztán beletorkollhat egy valóságos közös alkotási folyamatba, amelynek során új termékek és szolgáltatások jönnek létre, amelyeket következetesen ajánlanak ki a különböző profilú ügyfeleknek. További haszon, hogy a gondoskodó bank képének kialakulásával az ügyfelek elkötelezettsége megnő, és csökken a valószínűsége, hogy másik pénzügyi szolgáltatót keressenek.

A digitális ökoszisztéma bankja

A pénzügyi és nem pénzügyi ökoszisztéma bankjai reprezentálják azokat a pénzintézeteket, amelyeknél az ügyfelek pénzügyi és nem csak pénzügyi ajánlatokra számíthatnak. Ez a modell igyekszik kihasználni a mobiltechnológia nyújtotta előnyöket, s ezzel elterjeszti a hagyományos banki termékeket az ügyfelei, partnerei hálózatában. A bank el tudja dönteni, hogy létrehoz egy digitális ököszisztémát vagy a részévé válik egy ilyennek, a fizetési megoldásoktól és a betölteni kívánt szereptől függően.

E modell legfontosabb jellemzői a következők:

· A mobilfizetés az érintés nélküli tranzakciókat lehetővé tévő NFC-technológián vagy mobilpénztárcán alapul, ami javítja a bank versenyképességét a fizetési piacon és segít megtartani a már meglévő ügyfeleket.

· A gazdagabbá váló szolgáltatási kínálat a mobilkereskedelmen keresztül a pénzügyi ajánlatokon túltekintve a mobil marketingre, a mobil lojalitásra és mobil analitikákra is koncentrál.

· A nem banki szolgáltatókkal való szövetségek és partneri kapcsolatok, illetve a hozzájuk kötődő szolgáltatások kialakítása az üzletmenet részét képezik.

A banknak megvan a lehetősége az „egy megállásos” üzleti megoldás létrehozására, amelyben megfelelhet az összes felmerülő ügyféligénynek, s egyedi kapcsolattartási lehetőséget, partnerséget építhet ki, amivel megnő a fogyasztói bizalom.

Az első lépésben a banknak meg kell határoznia a számára legvonzóbb nem pénzügyi partnereket és a hozzájuk kapcsolódó ajánlatokat, amelyek lehetővé teszik az ügyféltapasztalatok teljes körű megtervezését. A működés összerendezése és menedzsmentje kritikus része a teljesítéseknek, azaz a hatékony és biztonságos integrált szolgáltatásoknak, amelyek konzisztensek a bank víziójával és imázsával – és amelyben megbíznak az ügyfelek.

A bank ebben a modellben akkor tud attraktív ügyleteket összehozni és az ügyfelek elkötelezettségét növelni, ha az analitikák és a marketingképességek a mobilszolgáltatásokhoz kapcsolódnak. Ez azt jelenti, hogy a pénzintézetnek muszáj az ügyfeleiről információkat gyűjteni a mobileszközök használata alapján (mobil tranzakciók, földrajzi helymeghatározás stb.) Az újfajta marketinglehetőségek kombinációjával a pénzintézet kezdeményezhet mobilhirdetéseket, napi üzleti ajánlatokat tehet, hűségprogramokat indíthat, s egy átfogó koncepció kialakításával pedig megkönnyíti az ügyfelekkel való valósidejű interkaciókat.

A mobilfizetés lehetősége ebben a modellben kulcskérdés, mert lehetőséget teremt a mobilfizetési piacra újonnan belépők (telekom-cégek, kiskereskedők stb.) kiszolgálására. Az m-fizetés magával hozhat másfajta szolgáltatásokat, kézenfekvően az m-kereskedelem igénybevételét.

Ebben a rendszerben a bank mint megbízható tanácsadó szerepelhet, amely támogatja az ügyfelét pénzügyi és nem pénzügyi ajánlatokkal, lehetőségeket tár elé, például ingatlanvásárlására, autóvásárlásra stb. Az ügyfél összes kívánsága, igénye, amit megoszt a bankkal, gazdasági döntéshez vezet, amelyben a bank képes támogatni ügyfelét a pénzügyi és azon túli területeken is. Ezt pedig az az igény alapozza meg, hogy az ügyfél a lehető legkevesebb céggel akar kapcsoltba kerülni ezeknek az ügyleteknek a során, inkább az ismerős környezetben bonyolítaná le a lehető legtöbb tranzakciót. Ezért megbízik az ökoszisztémát működtető szervezetben, bankban, s a jó együttműködés érdekében hajlandó sok adatát megosztani vele.

Az Accenture elemzői szerint a piacon a szolgáltatást különböző cégek együttműködése alapozhatja meg. A Facebook a tapasztalatok megosztását intéző ökoszisztéma vezetője lehet, a Google a keresési ökoszisztémáé, a nagy telekom-cégek a „lépj kapcsolatba velem”-ökoszisztémáké, a „gazdasági választások”-ökoszisztémáké pedig a nagy bankok. A tanácsadó cég által a „Banking 2016—Next Generation Banking”-tanulmányban vázolt modellek nem a végállomást jelentik, de az érettebb állapotában mutatják be a piacot, amelyre a digitális technológián keresztül elég nagy nyomás nehezedik, azaz a változások nem maradhatnak el. A bankok különbözőképpen fejleszthetik képességeiket, amiből másféle kapacitásportfóliók jöhetnek létre – de az biztos, hogy ha versenyben akarnak maradni, olyan világos stratégiát kell kialakítaniuk, amelynek a közepén az ügyfél és a személyesen neki tett vonzó ajánlatok állnak.